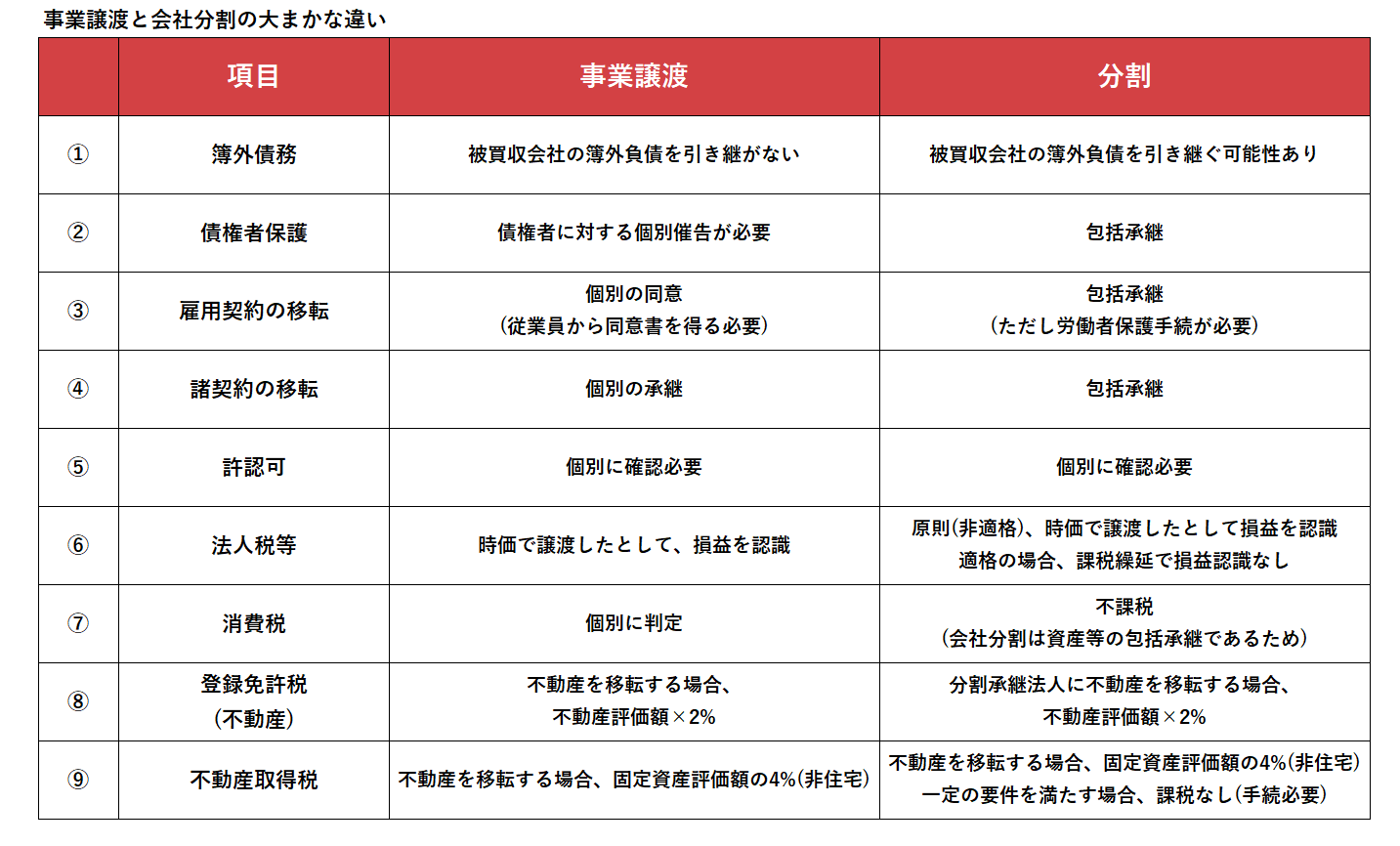

事業譲渡と会社分割では何が違うか

事業を切り出して第三者に譲渡する方法として、事業譲渡や会社分割の方法があります。

事業譲渡と会社分割では法形式が異なることから、様々な点に相違点があります。

主なポイントについてまとめておりますので、下記にて解説していきたいと思います。

事業譲渡と会社分割のそれぞれの定義

事業譲渡

事業譲渡は会社法上の組織再編行為には該当せず、個々の資産・負債の譲渡および契約の個別承継の取引を指します。事業譲渡は条文上に具体的に定められておらず、最高裁判決で判示された下記の内容が定義とされています。

「営業そのものの全部または重要な一部を譲渡すること、詳言すれば、一定の営業目的のため組織化され、有機的一体として機能する財産(得意先関係等の経済的価値のある事実関係を含む。)の全部または重要な一部を譲渡し、これによって、譲渡会社がその財産によって営んでいた営利的活動の全部または重要な一部を譲受人に受け継がせ、譲渡会社がその譲渡の限度に応じ法律上当然に同法25条に定める競業避止義務を負う結果を伴うものをいう」(最高裁昭和40年9月22日判決)

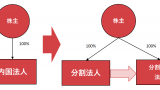

会社分割

会社分割は分割契約書上に定めた事業等を部分的に包括承継させる手続となります。

会社分割は会社法上の組織再編行為で、吸収分割(会社法第757条)と新設分割(同第762条)があります。

通常、税務上の理由から、新設単独分割型分割により、分割法人に譲渡対象事業を残し、分割承継法人に譲渡対象外の事業を移転させたうえで、分割法人の株式を譲渡する方法をとることとなります。

詳しくは下記の記事をご覧ください。

具体的な相違点

事業譲渡と会社分割の違いは、一言でまとめれば、事業譲渡が個別の資産等の移転であるのに対して、会社分割は包括承継であることです。

個別の承継と包括承継との違いにより、下記のような相違点が生ずることとなります。

①簿外債務

簿外債務とは、貸借対照表上に計上されていない債務です。詳しくは下記の記事にて解説しています。

譲渡の方法により、簿外債務の引継ぎの可能性は変わってきます。

簿外債務は買収時のデューデリジェンスにより発見されることもありますが、調査に係る時間的制約などからすべてを検出することは物理的に不可能です。そのため、買い手は簿外債務のリスクを遮断するために工夫を行うわけです。

事業譲渡のほうが会社分割に比べて簿外債務を遮断できる可能性が高いです。ただし、事業譲渡においても、たとえば引き継ぐ金銭債権に係る貸倒引当金の引当不足がれば簿外債務が発生するなどのかのうせいがありますので、完全にリスクを遮断できるわけでもないため留意が必要です。

②債権者保護

事業譲渡

債務引受の方法には2種類あり、①免責的債務引受と②重畳的債務引受があります。

①免責的債務引受の場合、事業譲渡により売主から買主へ債務が移転し、買主が債権者に債務を返済することになります。債務者が交代するため、債務者は債権者に対して通知を行う必要があります。

一方、②重畳的債務引受の場合、事業譲渡により売り主から買主へ債務が移転したとしても、買主は売主とともに債務を引き受けることとなります。①の場合と異なり、債権者から見れば債務者が増えることとなり債権者に有利なため、必ずしも通知の義務はありません。とはいっても、混乱を防ぐために、実務上は通知を行う必要があるように思います。

会社分割

会社分割では、会社法上に定める債権者保護手続を行うことが定められています。

原則として、①官報公告+②知れている債権者に対する個別催告が必要となります(会社法第799条第2項、第810条第2項)。

例外として、①官報公告+③日刊新聞紙への掲載または電子公告という方法をとることもできます(会社法第799条第3項、第810条第3項、第939条第1項第2号第3号)。

公告方法として時事を掲載する日刊新聞紙への掲載または電子公告を定款に定めている場合、これら定めた方法による公告を行うことで上記②の個別催告の手続は不要となります。

実務上は、個別催告の省略するために、日刊新聞か電子公告による公告の方法を採ることが多いと思います。

③雇用契約の移転

事業譲渡

会社分割

会社分割を行う場合、移転する従業員等については、労働契約承継法により労働者保護手続が定められております。

労働契約承継法については、パンフレットや条文全文が厚生労働省のHPに記載がありますのでご参考までに。

④諸契約の移転

事業譲渡

会社分割

⑤許認可

事業譲渡にせよ分割にせよ許認可の種別によって対応が異なるため、事前の確認が必要です。

⑥法人税等 ⑦消費税

詳しくは別記事にて解説いたしますが、基本的な理解として、事業承継は時価譲渡で課税関係が発生する一方で、適格分割は課税関係が発生しないということとなります。

移転する事業や資産の含み益が大きい場合には、適格分割を念頭に取引を行うことが考えられます。

⑧登録免許税(不動産)

⑨不動産取得税

事業譲渡

事業譲渡では、通常の譲渡と同様、不動産取得税が課税されます。

会社分割

会社分割では、下記の要件を満たす場合不動産取得税は課税されません。

- 分割対価資産として、分割承継法人の株式以外の資産が交付されないこと

- (分割型分割の場合)按分型分割であること

- 当該分割により分割事業にかかる主要な資産及び負債が分割承継法人に移転していること

- 当該分割に係る分割事業が分割承継法人において当該分割後に引き続き営まれることが見込まれていること

- 当該分割の直前の分割事業に係る従業者のうち、その総数のおおむね 100 分の 80 以上に相当する数の者が当該分割後に分割承継法人に従事することが見込まれていること

支配関係がある場合の分割における法人税の適格要件と似ています。

不動産取得税では、従業者引継要件(上記5)で、従業者がいない場合では上記の要件は求められないという見解もあるようです(法人税の適格要件では、そのような見解は示されていない)。

おわりに

事業譲渡と会社分割との相違点をご紹介しました。

事業の規模感などの個別の事情により採りうる選択肢が変わってきます。

企画段階から各専門家に確認を行いつつ、経済的なメリットだけでなく、事務の煩雑さの回避なども含め検討する必要があるでしょう。

なるべく初期の段階からご相談いただけますと、適時適切なアドバイスを提供できますし、結果的にコスト(金銭・時間・人的資源)の削減ができます。

会社分割では、事業に係る資産や負債を包括的に引き継ぐため、買主は簿外債務を引き継いでしまう可能性があります。