はじめに

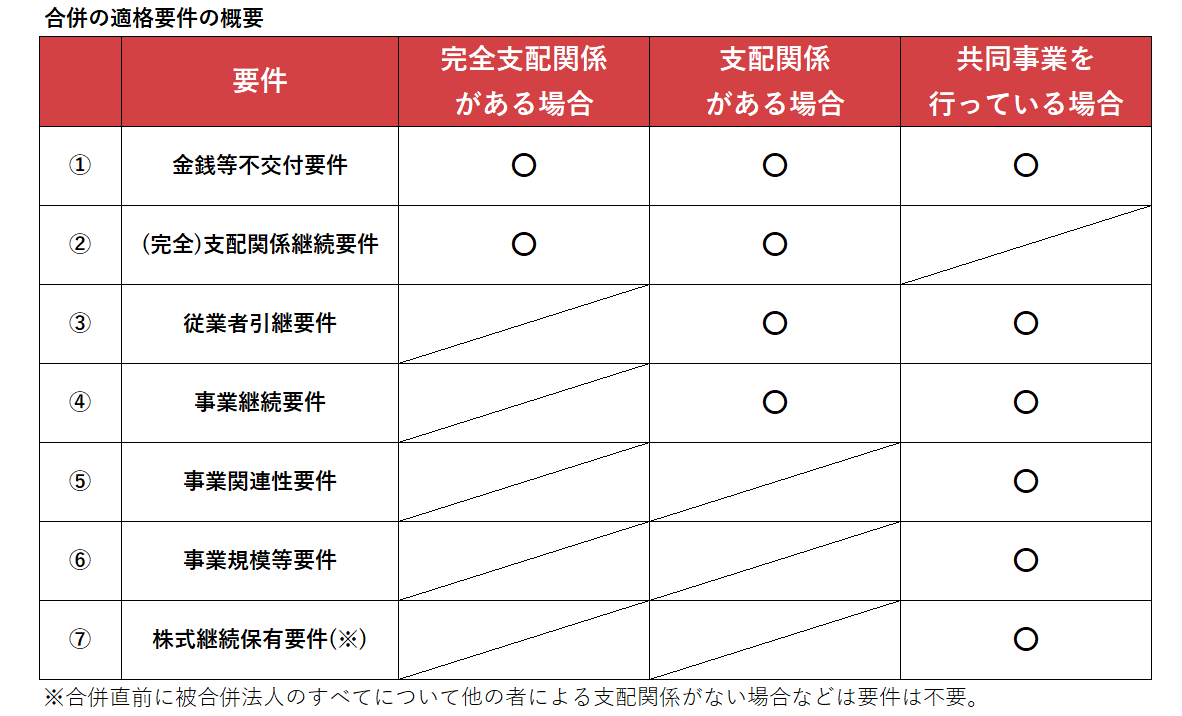

合併の適格要件は、下記のように合併前の資本関係によってパターンが分かれていますが、ケースとして最も多いのはグループ内での合併かと思います。

そこで、グループ内の組織再編を計画する際に、垂直に合併を行う場合と、水平に合併を行う場合での完全支配関係継続要件の相違点をご紹介しようと思います。

完全支配関係がある場合の分類

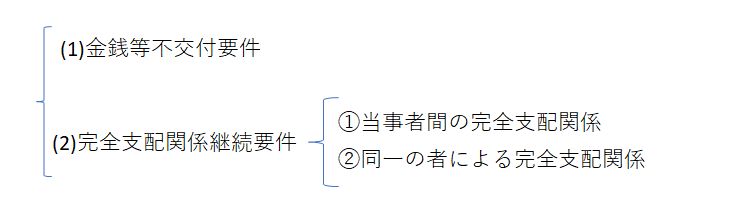

合併前に合併当事者となる法人の間に完全支配関係がある場合、適格要件は、(1)金銭等不交付要件および(2)完全支配関係継続要件の2つとなります。

完全支配関係継続要件は、①当事者間の完全支配関係と②同一の者による完全支配関係の2通りに分類されています(法人税法施行令第4条の3第2項各号)。

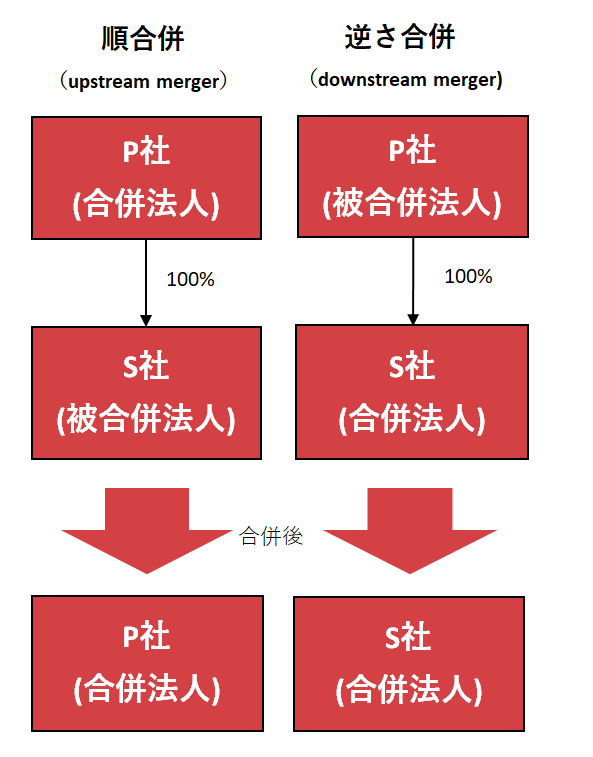

①当事者間に完全支配関係がある場合

当事者間の完全支配関係がある場合とは、同一の者による完全支配関係に該当する場合以外で、被合併法人と合併法人との間にいずれか一方の法人による完全支配関係がある場合を指します(法人税法施行令第4条の3第2項第1号)。

「同一の者による完全支配に該当するものを除く」

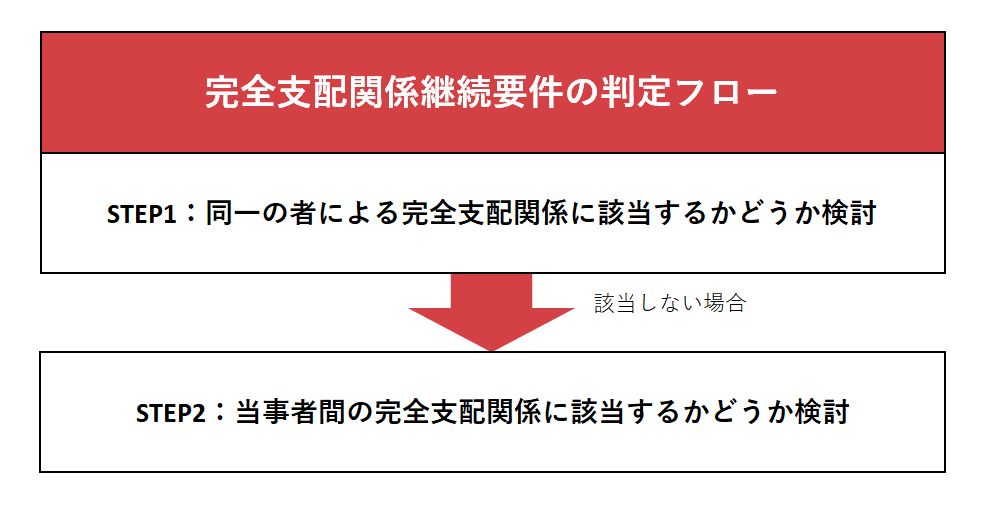

判定フロー的には、同一の者による完全支配関係に該当するかを検討→該当しない場合、当事者間の完全支配関係に該当するかを検討という流れになります。

「被合併法人と合併法人との間にいずれか一方の法人による完全支配関係がある場合」

被合併法人と合併法人との間にいずれか一方の法人による完全支配関係がある場合とは、たとえば下記の図のような資本関係を指します。

なお、新設合併の場合には、被合併法人と他の被合併法人との間にいずれか一方の法人による完全支配関係があることが要件となります。

無対価合併の場合

親会社が合併法人、100%子会社が被合併法人となる場合には、被合併法人の株主が合併法人たる親会社であることから、対価の交付が省略されたものとして合併を行うことができます。

適格要件上、合併法人が被合併法人の発行済株式総数のすべてを保有する場合には、無対価合併を行ったとしても適格要件を満たすものとされています。

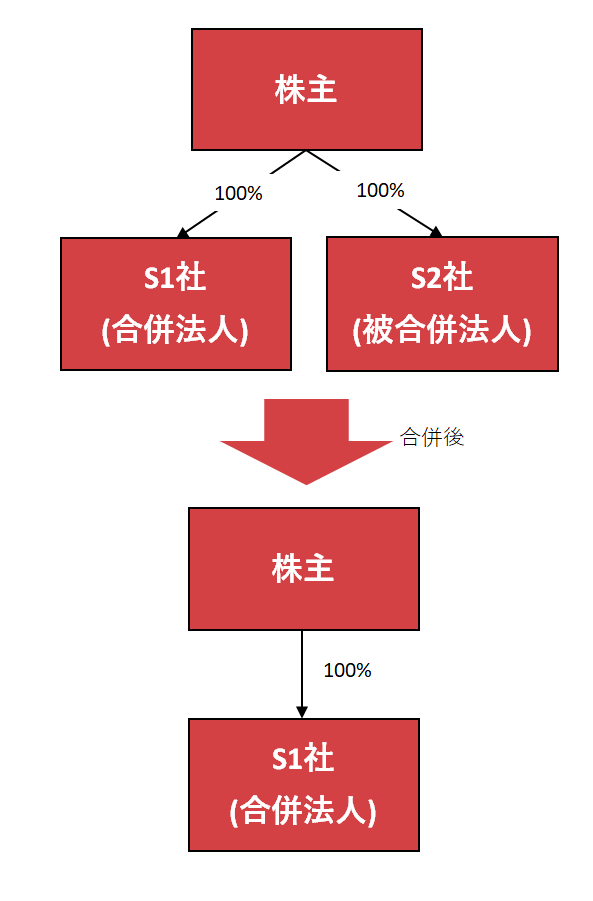

②同一の者による完全支配関係がある場合

同一の者による完全支配関係がある場合とは、合併前に被合併法人と合併法人との間に同一の者による完全支配関係があり、かつ、当該合併後に当該同一の者と合併法人との間に当該同一の者による完全支配関係継続することが見込まれている場合を指します(法人税法施行令第4条の3第2項第2号)。

「同一の者による完全支配関係」とは

同一の者による完全支配関係とは、例えば下記のように、子会社同士の合併の場合を指します。

当事者間の完全支配関係がある場合との大きな相違点

①当事者間の完全支配関係がある場合と異なり、②同一の者による完全支配関係がある場合では、合併前だけでなく合併後に完全支配関係が継続する見込みであることが必要となります。

組織再編後でも投資が継続していると認められる場合には、移転資産について簿価を引継いで譲渡損益を将来に繰り延べることとし、課税が発生しないよう整備されました。課税の繰延が行われるものが適格組織再編成として整理されています。

①では発行済株式総数を保有する法人と保有される法人の当事者同士の合併なので、合併後には法人が一体となることから、合併法人の被合併法人に対する投資が必ず継続するとも考えられます。そのため、合併後の完全支配関係要件は不要となります。

一方で、②では株主の下で100%子会社同士が合併する場合などが想定されるため、株主と合併後法人は別法人です。その点、株主から合併後法人に対する投資の継続を担保するには、合併後に完全支配関係の継続要件を課す必要があるものと考えられます。

そのため、合併後に連続して組織再編を行うことが予定されている場合や、合併後の法人をグループ外に譲渡することが予定される場合には、合併後の完全支配関係が継続する見込みであることという要件に留意が必要です。

たとえば、垂直合併を行ったあとに当該法人株式を他人に譲渡しても適格ですが、水平合併を行った場合には、非適格になる可能性があります。

合併後の法人が別の組織再編を行うことが見込まれる場合

同一の者による完全支配関係がある場合、(当初)合併後に当該同一の者と合併後の法人との間で完全支配関係が継続すること求められています。

しかしながら、合併後に下記組織再編行為が予定されている場合には、その組織再編の直前まで完全支配関係が継続する見込みがあれば良いとされています(法人税法施行令第4条の3第2項第2号)。

- 当初合併における合併法人を被合併法人とする適格合併

- 当初合併における合併法人を完全子法人とする適格株式分配

無対価合併の場合

無対価合併で適格合併とされるものは、下記の2通りです。

- 合併法人が被合併法人の発行済み株式等の全部を保有する場合(法人税法施行令4条の3第2号イ)。

- 被合併法人と合併法人の株主等のすべてについて、被合併法人の持分割合と合併法人の持分割合が等しい場合(法人税法施行令4条の3第2号ロ)。

簡単に言えば、株主間で合併前後で経済価値の移転が起きないような場合には無対価合併が認められるというコンセプトです。

おわりに

当事者間の完全支配関係がある場合と同一の者による完全支配関係がある場合の完全支配関係継続要件の違いについてご紹介しました。

完全支配関係継続要件が投資の継続を担保するものという趣旨を考えれば、腑に落ちるのではないかと思います。

このように同じ会社法上の行為であっても、(完全)支配関係の類型によっては、適格要件が異なる場合がありますので、個別の案件に当たる際には注意が必要です。

その他、完全支配関係を考えるうえで、参考となる質疑応答事例を挙げておきます。後日また採り上げるかもしれません。