簿外債務

簿外債務とは

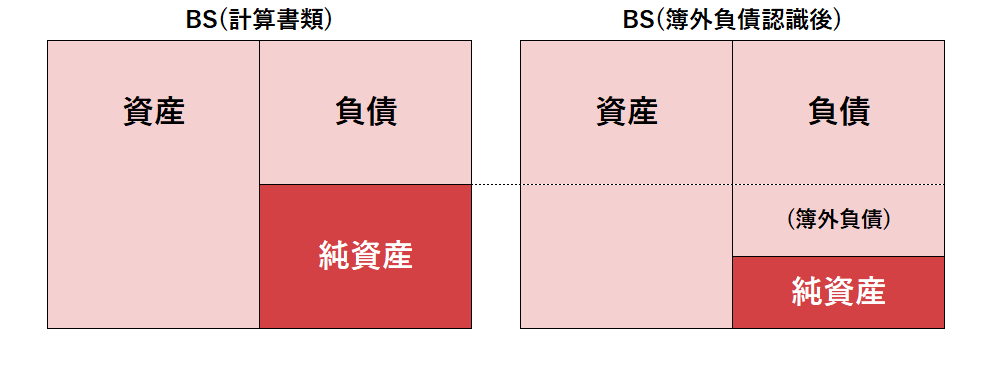

簿外債務とは、貸借対照表上に計上されていない債務です。

M&Aの場面では必ず議論になるポイントであり、法務・財務・税務の観点から各分野の専門家によるデューデリジェンスを通して、潜在的な債務の有無を確認し、もしあるのであれば金額がいくらになるのかを推定することとなります。

具体的には、下記のような項目が考えられます。未計上の場合や計上されていたとしても不十分である場合には、価格算定上、考慮することとなります。

- 賞与引当金

- 退職引当金

- 貸倒引当金

- 未払残業代

- 未加入の社会保険料

- 貸倒引当金

- 保証債務

- 未払法人税等・未払消費税等(納期限がまだ到来していない税金等)

- 未納の公租公課(既に納期限が到来しているが、支払っていない税金等)

- 潜在的な租税債務(過年度の申告書の誤りや、当局から修正すべきと指摘されているがまだ修正していない点などから発生する可能性のある税金等)

- 訴訟費用や訴訟による潜在的な債務の発生リスク

簿外債務が発生する原因

簿外債務が発生する最大の原因は、税務会計が採用されていることです。

上場会社ならいざ知らず、日本のほとんどの会社では税務上の規定と一致するように会計処理を行います。税金計算上の規則は現金主義に近いところがあり、未確定な債務の計上が認められていません。そのため、債務の計上が漏れてしまうわけです。

たとえば、賞与引当金や退職引当金は、原則として税務上の損金算入が認められませんので、賞与や退職金の制度自体があっても引当金自体を計上しない会社が多いです。

一方、M&Aの場面では適正な企業価値を算定することが目的ですから、税務上の規定とは関係なく、資産の実在性や価格の妥当性、負債の網羅性などが重要となります。

以上のように、価格算定で必要となる計算書類と税金計算目的の計算書類ではどうしても差が生じます。

そのため、買い手による対象企業の調査(デューディリジェンス(DD))が必要となるわけです。

簿外債務を認識した場合

簿外債務がある場合、金額の推定を行ったうえで、価格に反映させることが必要となります。

簿外債務は、純利益やEBITDAを減少させ、または、純資産を減少させる方向に調整されることになりますから、株式価値は小さくなる方向に調整されます。

買い手側で計算した株式価値にて価格交渉が決着しない場合には、例えば、簿外債務については、価格に直接的に影響させる項目と将来のリスクとなる項目に分けて対応を変える等工夫が必要になります。当然ですが、個々の事情によって大きく変わる点でありますので、買い手と売り手の力関係や、株式価値の金額感などを考慮しつつ柔軟な対応が必要になると考えられます。

おわりに

今回は簿外債務について解説しました。

税金のトピックというよりは、バリュエーションのトピックでありますが、その発生原因には税務会計が関係する場合があります。また、申告書の誤り等から潜在的な租税債務を認識する場合もあります。M&Aの場面の株式価値の価格についても税金の側面が大きく関係しているという点がわかるかと存じます。

株式価値の算定や交渉を行うには、このような論点があることをご認識の上、専門家による分析結果をご理解の上で臨んでいただくことが肝要かと存じます。