分割型分割とは

法人税法上、分割は大きく分割型分割と分社型分割に分類されます。

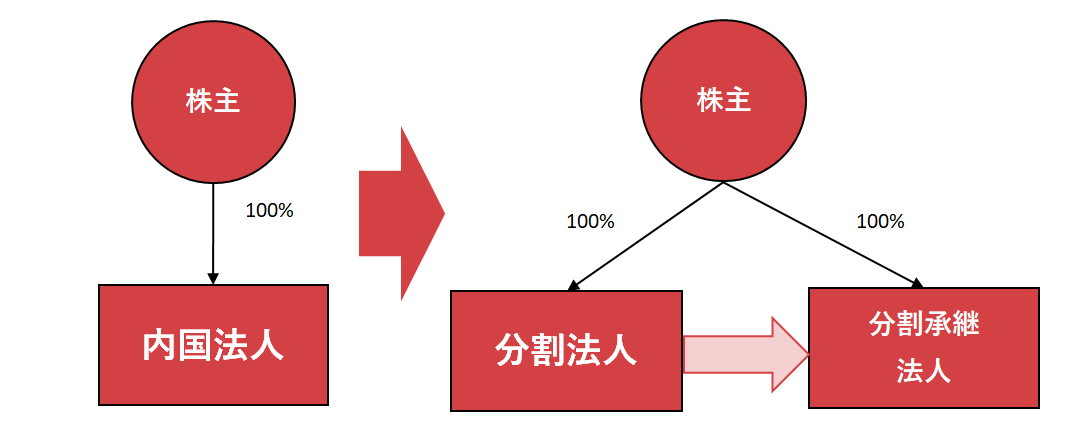

分割型分割とは、分割法人(事業を渡す側)が分割承継法人(事業を引き継ぐ側)から受け取った対価を、分割法人の株主に配当する場合の分割をいいます。従来は「人的分割」と呼ばれていた手続です。

イメージとしては、一つの会社をスパっと縦で割って、水平的に分ける分割です。

分割型分割の場合の完全支配関係継続要件

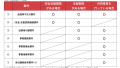

平成29年度税制改正後の完全支配関係継続要件の概要

平成29年度税制改正により、分割の(完全)支配関係継続要件が緩和されました。

同一の者による(完全)支配関係継続要件がある分割型分割において、従来は分割法人と分割承継法人の両方に(完全)支配関係継続要件が課されていました。

しかしながら、平成29年度税制改正により、分割承継法人に(完全)支配関係継続要件が課されるのみで、分割法人には要件が課されないこととなりました(法人税施行令第4条の3第6項、第7項)。

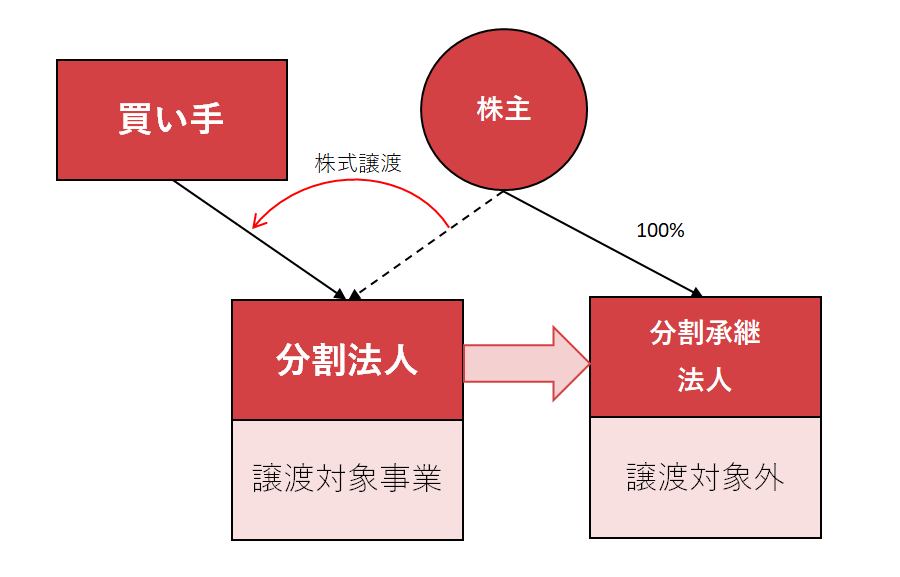

分割法人をグループ外に譲渡しても適格分割となる

分割型分割の場合、株主と分割承継法人との間で(完全)支配関係が継続すれば足りるので、分割法人は外部に譲渡する見込みがあっても適格要件に抵触しません。

税負担なく会社を分割して譲渡したい部分だけを売却することができるため、会社の切り分けが必要がある場合のM&Aでは特に活用されています。

M&Aの場面で適格分割型分割を活用できるケース

①複数行っている事業のうち一つをグループ外売却する場合

たとえば、事業を2つ行っている会社が、そのうち1つの事業を外部に譲渡しようとした場合でも事業譲渡ではなく、分割を適格で行うことができます。

税負担なく会社を分割し、譲渡対象外の事業を売り手サイドに置いてくることができます。譲渡対象外の事業の価値を置いてくることになるため、分割法人の株式譲渡対価を引き下げることができ、売り手(株主)の譲渡に係る税負担が減少します。

買手サイドも買収資金を小さくできるため、売り手だけでなく買い手にとってもメリットのある取引と考えられます。

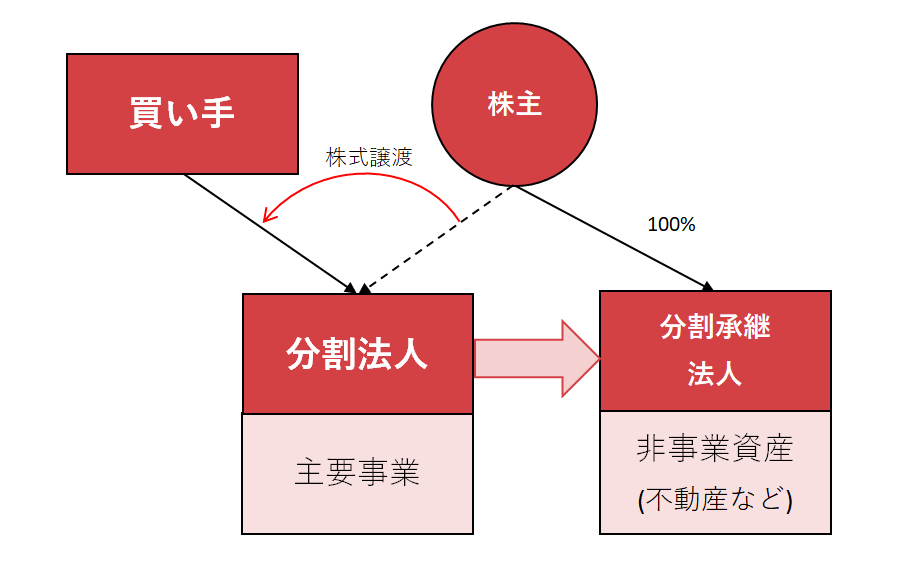

ここでポイントになるのは、分割型分割で譲渡対象外事業を分割承継法人に移転させ、分割法人に譲渡対象の事業を残すということです。

支配関係切れても大丈夫なのは、分割法人(すなわち、旧法人)であり、分割承継法人(新設法人)ではありません。したがって、残すものを分割で外に出して、旧法人を譲渡するという流れになります。

②非事業用資産を売却する場合

分割型分割を活用できるケースとして、買い手が引き取らない非事業資産や余剰キャッシュがある場合が挙げられます。

たとえば、投資用不動産の場合、土地の含み益が多額になることがあります。

従来、非事業資産を売り手サイドに残す際には、対象会社の株式を譲渡したあとに、対象会社が有する不動産を買い戻すといった取引を行っていました。この場合、対象会社の株式価値に不動産の時価が含まれてしまっていますので、株式の譲渡対価が大きくなってしまっています。

不動産で評価が膨らんだ分だけ株式譲渡対価が大きいわけですので、個人所得税上、株式譲渡に係る所得税等(税率20.315%)が余計にかかってしまうこととなります。

また、対象会社は不動産を時価で譲渡することとなりますので、含み益に対して法人税等が課税されることとなります。

この所得税等や法人税等は、非事業資産含みの対象会社株式を譲渡し、買い戻すことによって生じてしまうため、非事業資産を売り手側に置いてくることで無駄な税金が発生することを防止できます。

適格分割型分割を行い、税負担なく非事業資産を分割承継法人に移転させ、その後に主要事業のみとなった分割法人の株式を譲渡すれば、非事業資産を売り手サイドにおいてくることができます。

上記と同様で、ポイントになるのは、分割型分割で非事業資産を分割承継法人に移転させ、分割法人に譲渡対象の事業を残すということです。

支配関係切れても大丈夫なのは、分割法人(すなわち、旧法人)であり、分割承継法人(新設法人)ではありません。したがって、残すものを分割で外に出して、旧法人を譲渡するという流れになります。

分割型分割のメリット

分割型分割で、買い手にとって不要な事業や資産を売り手側に置いてくることで得られる効果は下記の2つになります。

①非事業資産を除外することで、対象会社の株式価値を小さくできる。

→売り手:譲渡対価が小さくなるため、譲渡に係る税金を小さくできる

→買い手:買収資金負担が軽くなる

②含み益のある資産を除外することで、対象会社で生ずる譲渡益課税を繰り延べることができる。

→売り手:対象会社の株式価値を毀損しない(譲渡益に課税があると、未払法人税等だけ株式価値が小さくなるため)

→買い手:対象会社でキャッシュアウトが発生しない

含み益がある資産や事業を売り手に置いてくることができれば、①と②の両方のメリットがあります。

一方で、含み損益がない資産(たとえばキャッシュなど)を売り手に置いてくる場合でも、①のメリットを得ることができます。対象会社がキャッシュが豊富な場合には、キャッシュを向こうに置いてくるだけでも効果が得られるため、一考の価値があるように思います。

まとめ

M&A場面で分割型分割の活用が想定されるケースを考えてみました。

税制改正により分割型分割が非常に使い勝手の良いものになりましたので、上記以外にも様々な場面で活用できるようになりました。

ただし、上記と似たような場合であってもデメリットが生じるケースもありますので、個別の案件においては必ず組織再編の専門家(法務・会計・税務)にご相談いただき、各手法のメリット・デメリットを慎重に比較検討する必要がありますので、その点ご留意ください。