組織再編・M&A・国際税務に関するブログ

課税関係を考える

ホーム

免責事項

会社分割

組織再編・M&A

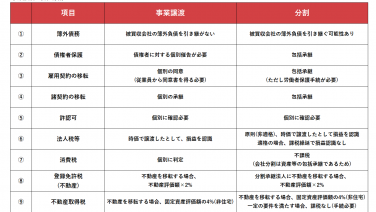

事業譲渡と会社分割の相違点

2019.05.22

組織再編・M&A

組織再編・M&A

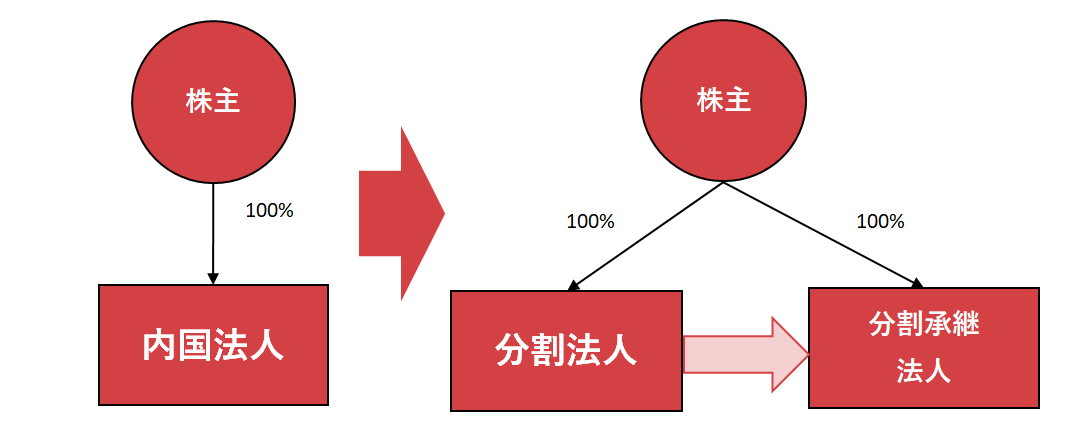

<平成29年度税制改正>M&Aで適格分割型分割を活用するメリットとは

2019.05.14

組織再編・M&A

メニュー

ホーム

免責事項

ホーム

検索

トップ

サイドバー

組織再編・M&A

組織再編・M&A