はじめに

前回に引きつつづき受取配当等の益金不算入について考えたいと思います。

前回の記事はこちらです。

間違いやすいポイント②

自己株式取得予定株式に要注意

内国法人から受け取った配当等は、基本的に益金不算入となり受取側では課税されないという取り扱いです。

しかしながら、この制度を濫用して法の趣旨(内国法人からの配当における二重課税の排除)から外れた税メリットを享受することを防ぐために、いくつかの規定が定められています。

そのうちの一つが、自己株式の取得が予定されている株式からの配当等に対する益金不算入不適用です(法人税法第23条第3項)。

法人税法第23条第3項

第一項の規定は、内国法人がその受ける配当等の額(第二十四条第一項(第五号に係る部分に限る。)の規定により、その内国法人が受ける配当等の額とみなされる金額に限る。以下この項において同じ。)の元本である株式等でその配当等の額の生ずる基因となる同号に掲げる事由が生ずることが予定されているものの取得(適格合併又は適格分割型分割による引継ぎを含む。)をした場合におけるその取得をした株式等に係る配当等の額(その予定されていた事由(第六十一条の二第十七項(有価証券の譲渡益又は譲渡損の益金又は損金算入)の規定の適用があるものを除く。)に基因するものとして政令で定めるものに限る。)については、適用しない。

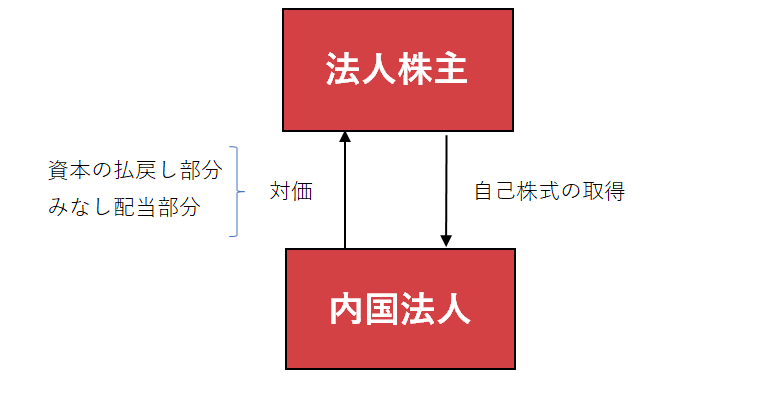

自己株式の取得が行われた場合の株主側の取扱い

株主から自己株式を取得した場合、会計上、株主は株式を譲渡して、譲渡対価を取得したものとして取り扱われます。一方、税務上では、自己株式の対価を資本の払戻し部分とみなし配当部分とに分けて認識することとなります(上場会社や取得請求権付株式等の取得を除く)。

自己株式対価のうち資本の払戻し部分は株式の譲渡対価として取り扱われ、株式の帳簿価額との差額を譲渡損益として認識することとなります。みなし配当部分は通常の配当と同様に取り扱われ受取配当等益金不算入の適用可能性について検討することとなります。

なぜ益金不算入が認められないか

自己株式の取得が予定されている株式を取得した場合に、受け取り配当等の益金不算入を適用すると何が問題になるのでしょうか。

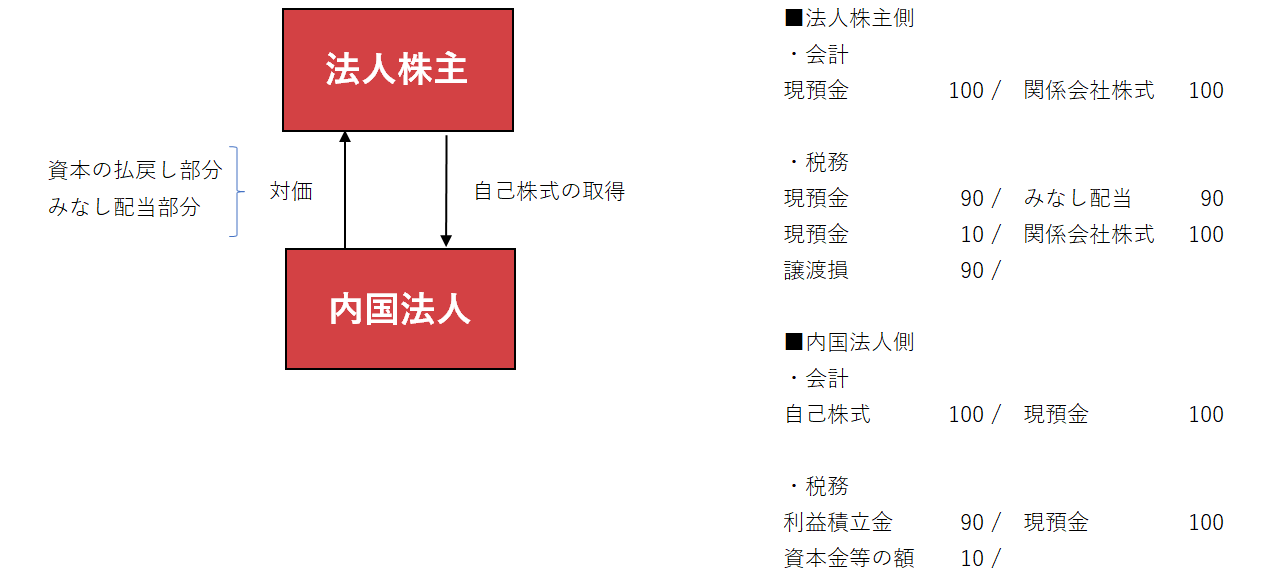

たとえば、時価100の株式を取得し、すぐに自己株式の取得が行われた場合を考えてみます。時価100のうち、資本の払戻し部分が10でみなし配当部分が90とすると、図中のような仕訳になります。

このケースで受取配当等益金不算入を適用してしまうと、法人株主側で税務上の譲渡損90を認識し、かつ、みなし配当90が益金不算入となりなかったことになります。したがって、トータルで90の損金が発生します。このように、自己株式対価=取得価額の場合には、みなし配当が生じた分だけ必ず損取りをすることができるわけですので、封じられたというわけです。

このような損取りが目的ではないにしても、自己株式の取得の予定のある株式を取得した場合には受取配当等益金不算入が適用できないので留意が必要です。

どのような場合に益金不算入が適用できないのか

株式の発行法人により自己株式の取得が予定されている場合の当該株式を取得し、配当等を受けた場合、受取配当等の益金不算入が不適用となります。

問題となるのは、「予定」がどの範囲なのかということになります。財務省HPの平成22年度税制改正の解説(p.338)によれば下記のように説明されています。

「予定」は、自己株式の取得が具体的に予定されていることを必要とし、例えば公開買付けに関する公告がされている場合や組織再編成(すなわち反対株主の買取請求)が公表されている場合には予定されていることに該当しますが、単に取得条項や取得請求権が付されていることのみをもっては予定されていることには該当しないと考えられます。

たとえば、上場会社で公開買い付け(TOB)期間中の株式を取得し、その発行会社の自己株式の取得に応じる場合には注意が必要です。

株式の発行法人が市場において自己株式を取得する場合には、みなし配当の対象外となります(法人税法第24条第1項第5号括弧書き)。しかしながら、TOBは市場外取引に位置づけられますので、自己株TOBはみなし配当の対象となります。

したがって、TOBの場合は、上場会社による自己株式の取得でも、みなし配当の適用はあるが、これを見越して取得した株式については受取配当等の益金不算入は適用されないということになります。

次回に続きます