みなし配当は、取引方法によって計算方法が異なる

はじめに

前回みなし配当の留意点をご紹介しましたが、さらに踏み込んでいきたいと思います。

基本的な理解として、みなし配当は、資本剰余金の配当や自己株式の取得対価などの額から、資本の払戻し部分を差し引いた金額として計算されます。

この資本の払戻し部分の計算の方法が取引ごとに異なりますので、計算の際には注意が必要です。

計算方法の概要

資本の払戻し部分の計算は、株式の発行会社の税務上の純資産に基づいて計算されます。

税務上の純資産は、利益積立金と資本金等の額から構成されます。会計上の繰越利益剰余金や資本金とは範囲が異なりますので、会計上の数値から、法人税申告書別表5(1)上で調整を行い計算します。

みなし配当の分類

みなし配当が発生するのは次の取引が行われた場合(法人税法第24条第1項各号)、その他一定の組織再編が行われた場合です(同条第2項第3項)。

一 合併(適格合併を除く。)

二 分割型分割(適格分割型分割を除く。)

三 株式分配(適格株式分配を除く。)

四 資本の払戻し(剰余金の配当(資本剰余金の額の減少に伴うものに限る。)のうち分割型分割によるもの及び株式分配以外のもの並びに出資等減少分配をいう。)又は解散による残余財産の分配

五 自己の株式又は出資の取得(金融商品取引法第二条第十六項(定義)に規定する金融商品取引所の開設する市場における購入による取得その他の政令で定める取得及び第六十一条の二第十四項第一号から第三号まで(有価証券の譲渡益又は譲渡損の益金又は損金算入)に掲げる株式又は出資の同項に規定する場合に該当する場合における取得を除く。)

六 出資の消却(取得した出資について行うものを除く。)、出資の払戻し、社員その他法人の出資者の退社又は脱退による持分の払戻しその他株式又は出資をその発行した法人が取得することなく消滅させること。

七 組織変更(当該組織変更に際して当該組織変更をした法人の株式又は出資以外の資産を交付したものに限る。)

見やすいように整理しますと下記のようになります。

- 非適格合併

- 非適格分割型分割

- 非適格株式分配

- 資本剰余金の配当(及び出資等減少分配)、残余財産の分配

- 自己株式の取得(市場購入、会社法上の規定による一定の取得などは除く)

- 持分会社の出資の消却(自己株式取得の後に消却したものを除く)、払い戻し、社員等の脱退等

- 組織変更(金銭など株式以外の資産で対価を交付した場合)

以上の各取引を資本の払い戻し部分の計算方法のタイプごとに分けると下記のようになります。

グループ①:1.非適格合併

グループ②:2.非適格分割型分割、3.非適格株式分割

グループ③:4.資本剰余金の配当

グループ④:5.自己株式の取得、6.持分会社の出資払戻し、7.組織変更

資本の払戻し部分の具体的な計算方法

グループ①:非適格合併の場合

非適格合併の場合、上記の計算式で資本の払戻し部分を計算します。

簡単に言えば、一株当たりの資本金等の額を計算し、持株数の応じて資本の払戻し部分とするということです。合併の場合はシンプルです。

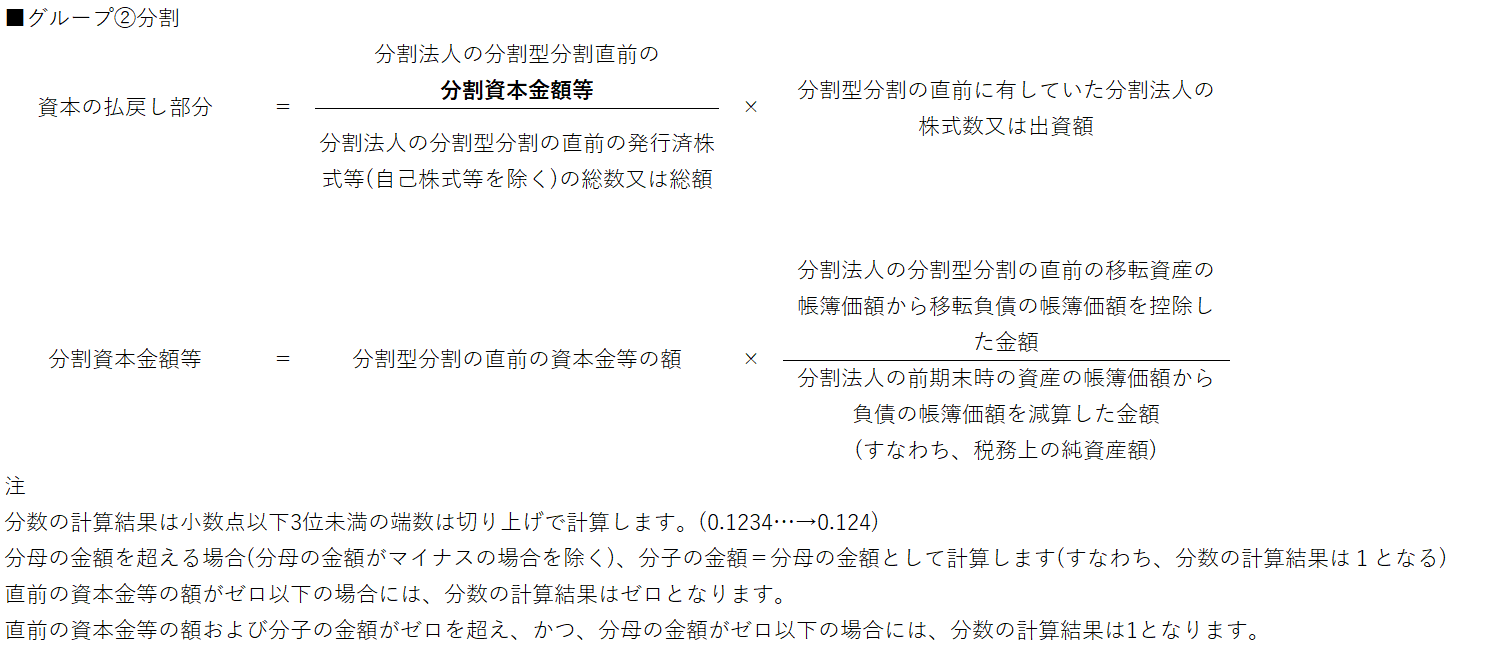

グループ②:非適格分割型分割・非適格株式分配の場合

非適格分割型分割の場合は、合併より少し複雑です。

簡単に言えば、合併では被合併法人のすべてが計算の対象でしたが、分割では分割部分だけが計算の対象となります。そのため、分割部分と分割法人全体の税務上の純資産額の比率を使って分割部分の資本金等額を切り出し、この金額をもとに一株当たりの資本の払戻し額を計算するという流れになります。

注意すべきポイントとしては、分割資本金額等を計算する際、分数の分母にあたる分割法人の税務上の純資産額の全体の金額は、分割直前のものではなく、前期末時点のものと使うという点です。なお、分割の日以前6か月以内に中間仮決算を行っている場合には、仮決算の金額によることになるのでこちらも留意が必要です。

なお、非適格株式分配の場合も分割型分割の場合に準じて計算します。

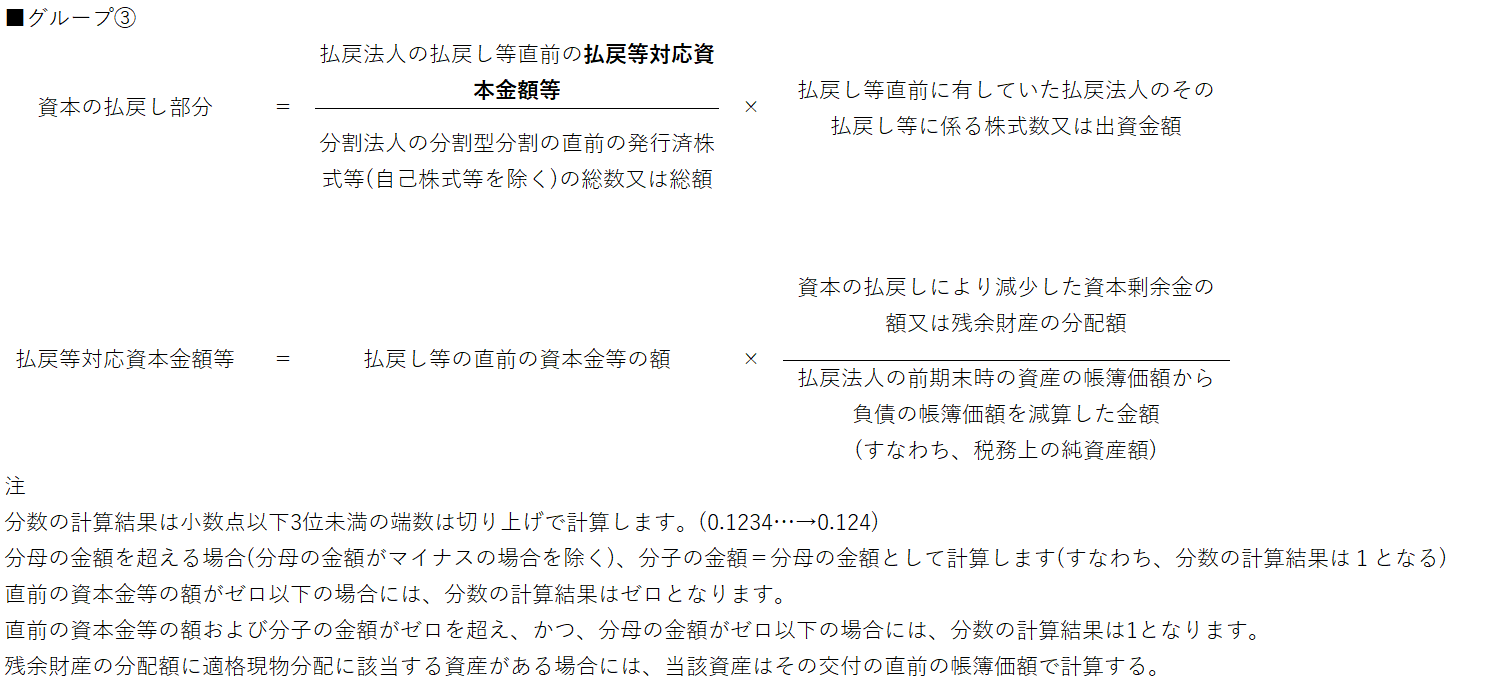

グループ③:資本剰余金の配当・残余財産の分配

資本剰余金の配当や残余財産の分配などの場合は、分割と同様の趣旨の計算になります。

すなわち、資本剰余金の配当等の部分に対応する税務上の資本金等の額を算出し、この金額をもとに一株当たりの払戻等対応資本金額等を計算するという流れになります。

分割の場合と同様に、払戻等対応資本金額等の計算では、分数の分母にあたる払戻法人の税務上の純資産額全体の金額は、分割直前のものではなく、前期末時点のものと使うという点です。なお、配当等の日以前6か月以内に中間仮決算を行っている場合には、仮決算の金額によることになるのでこちらも留意が必要です。

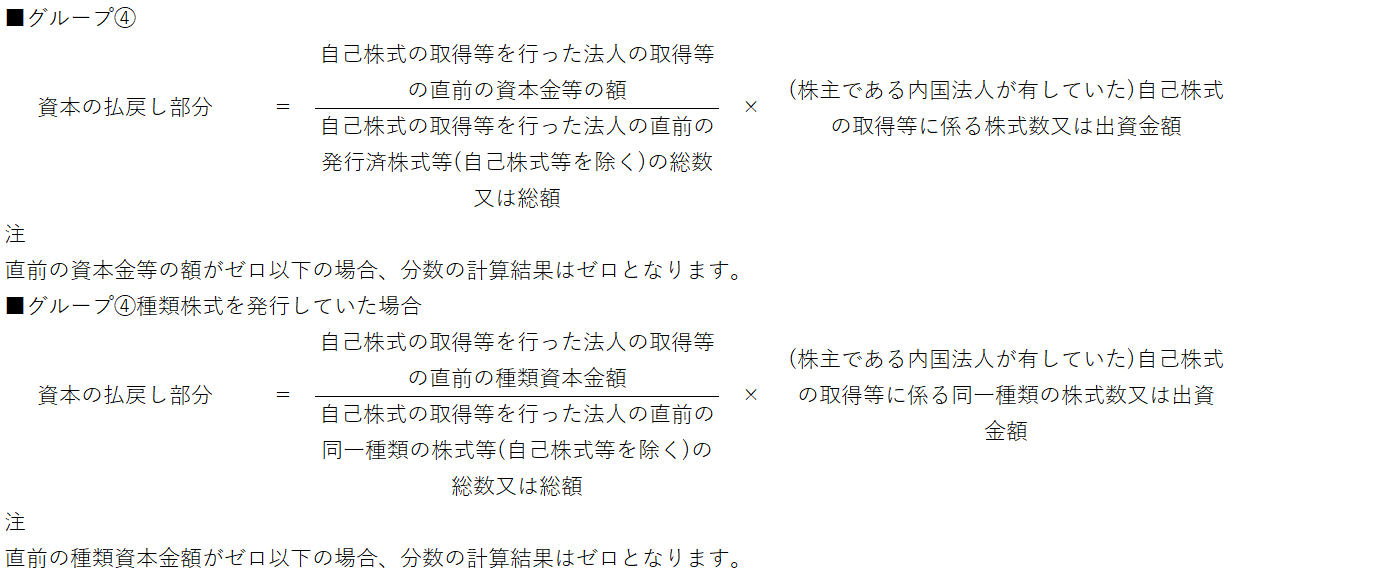

グループ④:自己株式の取得・持分会社の出資払戻し・組織変更

自己株式の取得等の場合、合併の場合の処理に近いです。

すなわち、一株当たりの資本金等の額を算出し、取得することとなった自己株式の株式数に応じて計算する流れとなります。

なお、自己株式を取得する法人が種類株式を発行している場合には留意が必要です。普通株のほか種類株を発行している場合、税務上では、種類資本金額として株式の種類ごとに資本金等の額を別々に管理することとなります(法人税法施行令第8条第2項)。したがって、自己株式として取得する株式の種類に対応する種類資本金額をもとに計算することとなるので留意が必要です(法人税法施行令第8条第1項第20号ロ)。

具体的な税務処理

株式等の発行法人側の処理

みなし配当を生ずる取引で発生する対価のうち、資本の払戻し部分は資本金等の額を減額させ、みなし配当部分は利益積立金を減額させることとなります。

会計上と税務上の処理に差異が生じますので、法人税申告書別表5(1)上などで税務調整が必要となります。

また、みなし配当が生じると、発行法人側で源泉徴収を行い、翌月10日までに税務署に納付する必要があります。

株主側(法人)の処理

みなし配当を生ずる取引で発生する対価のうち、資本の払戻し部分は株式等の譲渡対価として取り扱われ、みなし配当部分は配当として取り扱われることとなります。また配当の益金不算入制度を適用できるかどうかを検討する必要があります。

また、発行法人側で源泉徴収が行われますので、法人税申告書の作成時に所得税額控除を忘れずに検討ください。

株主側(個人)の処理

みなし配当を生ずる取引で発生する対価のうち、資本の払戻し部分は譲渡所得の収入金額として取り扱われ、みなし配当部分は配当所得の収入金額として取り扱われることとなります。また、配当控除を適用できるかどうかを検討する必要があります。

個人の場合も、発行法人側で源泉徴収が行われますので、所得税確定申告書の作成時に源泉徴収額の記載を忘れずに行ってください。

おわりに

資本の払戻し部分の計算が取引ごとに異なるため、準備段階のシミュレーションの際には、慎重な検討が必要となります。

また、非適格組織再編でみなし配当が発生する場合には、金銭対価がないにもかかわらず源泉徴収が発生することも起こりえます。キャッシュの手当てを忘れずに行う必要があります。

もっとも、非適格組織再編を行わないほうが税務上有利であることもあるので、別の方策がないか検討することも必要かもしれません。ほかのやり方がないかというアイデア出しの段階から専門家に相談いただくと話がスムーズかもしれませんので、是非ご検討ください。