外国子会社からの配当に係る益金不算入

内国法人からの配当を受けた際に当該配当が益金不算入となる可能性がある点については、以前ご紹介したとおりです。

今回は、外国子会社からの配当について適用される益金不算入制度をご紹介したいと思います。

制度の趣旨

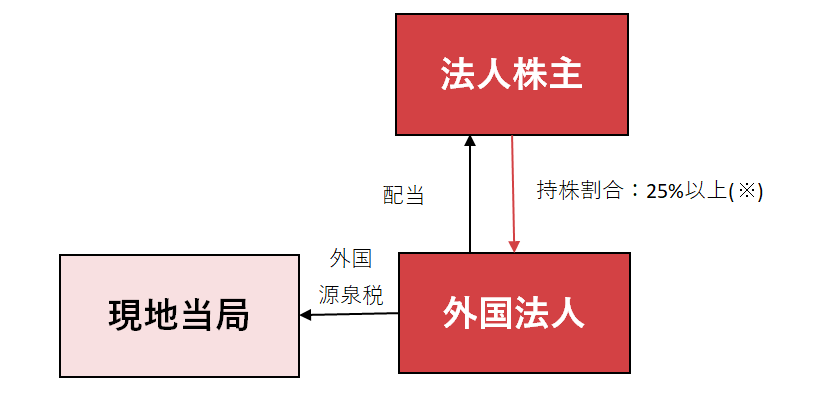

外国子会社は現地にて法人税の課税を受けており、課税後の利益について日本の親会社に配当を行うこととなります。日本の親会社において外国子会社からの配当に課税が行われてしまうと、現地と日本で二重に法人税が課税されることとなります。そのため、国際的二重課税の排除の観点から、制度上の調整が行われることとなっています。

従前は間接外国税額控除により調整されていましたが、制度の簡素化の観点等から平成21年度税制改正にて外国子会社配当益金不算入制度が導入されました。

制度の概要

計算方法

外国子会社配当益金不算入によって益金不算入となる額は下記のように計算されます(法人税法第23条の2第1項、法人税法施行令第22条の4第2項)。

外国子会社からの配当については、益金不算入とし、親会社の課税所得に含めないことによって、国際的二重課税の排除を実現しています。したがって、すでに課税所得の計算上で二重課税を排除済みであることから、その後の税額控除の計算で外国子会社からの配当に係る源泉税を外国税額控除で調整を行う必要がないわけです。

適用の要件:「外国子会社」の定義

外国子会社配当益金不算入制度を適用するには、まず「外国子会社」に該当する要件を検討する必要があります。「外国子会社」の要件は、持分割合+継続保有要件から構成されています(法人税法第23条の2、法人税法施行令第22条の4)。

持分割合要件は、議決権ベース25%以上を有している場合でも要件を満たします(法人税法施行令22条の4第1項第2号)。また、租税条約の定めにより、二重課税排除条項によって25%未満の割合が規定されている場合は、租税条約上の割合でもって判定することとなります。たとえば、日米租税条約では持分割合10%と定められています。

継続保有要件は、配当を受け取った日ではなく、支払義務確定日(配当基準日)が基準となるため留意が必要です。また、支払義務確定日の6ヶ月前の日より後に外国法人が設立されていた場合には、設立日から支払義務確定日までについて判定が行われることとなります(法人税法施行令22条の4第1項柱書括弧書き)。

適用の要件:別表添付要件

外国子会社配当益金不算入を適用するには、法人税申告書に別表8(2)の添付をすることが求められています(法人税法第23条の2第5項)。

また、下記の書類の保存が求められています。

一 外国子会社に該当することを証する書類

二 外国子会社の剰余金の配当等の額に係る事業年度の財務諸表

三 外国子会社から受ける剰余金の配当等の額に係る法第三十九条の二(外国子会社から受ける配当等に係る外国源泉税等の損金不算入)に規定する外国源泉税等の額(以下この号において「外国源泉税等の額」という。)がある場合には、当該外国源泉税等の額を課されたことを証する当該外国源泉税等の額に係る申告書の写し又はこれに代わるべき当該外国源泉税等の額に係る書類及び当該外国源泉税等の額が既に納付されている場合にはその納付を証する書類

2 法第二十三条の二第七項に規定する財務省令で定める書類は、次に掲げる書類とする。

一 外国子会社の所得の金額の計算上損金の額に算入された剰余金の配当等の額を明らかにする書類

二 外国子会社の本店又は主たる事務所の所在する国又は地域の法令により課される法人税に相当する税に関する申告書で前号の剰余金の配当等の額に係る事業年度に係るものの写し

三 法第二十三条の二第三項に規定する損金算入対応受取配当等の額の計算に関する明細を記載した書類

四 前項第二号に掲げる書類

五 その他参考となるべき事項を記載した書類

適用の要件:損金算入配当でないこと

外国子会社の現地税制上の優遇措置によって、外国法人の配当額の一部が、外国法人の課税所得の計算上、損金に算入される場合があります。

日本では特定目的会社や投資法人(いわゆるリートなど)が、自らの配当額を損金算入することができる事業体として認められます。これらの法人は利益を留保する箱ではなく、導管体として取り扱われる性質のものとして設定されています。法的には権利義務の主体となりますが、税務上では、その実は管のように扱われ、事業で生じた利益を投資家に流すだけのものとして考えられます。

諸外国においても同様のものがありますが、損金算入配当はいわば課税前の利益とも言えるものです。法人税が課税されずに配当されているわけですから、受け取った側で益金不算入として課税しなかった場合、一度も課税されないこととなってしまいます。

このような仕組みを使って国際的租税回避が行われることを防止するために、損金算入された配当の額について、外国子会社配当益金不算入は適用されないこととされています(法人税法第23条の2第4項)。

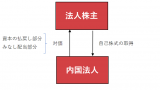

適用の要件:自己株式取得予定株式でないこと

内国法人からの配当等に適用される、配当等の益金不算入制度と同様の制度が、外国子会社配当益金不算入にも整備されています(法人税法第23条の2第2項第2号、法人税法施行令第22条の4第3項)。

自己株式の取得対価は、税務上、資本の払い戻し部分(キャピタルゲイン部分)とみなし配当部分(インカムゲイン部分)に分けて取り扱われます。みなし配当部分が自己株式対価の大部分を占める場合、資本の払い戻し部分が小さくなり、帳簿価額との差額から譲渡損が生ずることがあります。みなし配当部分が益金不算入の適用を受ける一方で、譲渡損を損金算入することが可能となります。この譲渡損を認識することを目的に株式を取得し益金不算入メリットを採ることを防止することが趣旨とされています。

詳しくは下記記事をご覧ください。

外国子会社配当益金不算入制度を適用できない場合の課税関係

外国子会社配当益金不算入の要件を満たさず、当該制度を適用できない場合には、配当の全額が課税所得に含まれます。すなわち通常の収益と同様に法人税の課税が行われることとなります。

一方で、当該配当について、現地で外国源泉税が徴収されている場合には、外国税額控除の対象となります(法人税法第69条)。

したがって、日本の法人税率で課税されることとなり、配当が100、外国源泉税10、法人税率35%の場合、理論的には下記のようになります。

100×35%=35

35-10=20(日本で納付する法人税)

最終的な税額は、国内分25+国外分10=35となり、通常の収益と同様に法人税の課税が行われる結果となります。

おわりに

今回は持分割合25%以上の外国法人からの配当に適用できる益金不算入制度について紹介してきました。

国際税務がらみの条文では、事業譲渡類似株式の判定においても持分割合25%という基準が登場します。ポートフォリオ投資ではなく、事業投資と判断する基準を25%に設定しているということなのでしょう。

他社と共同で外国法人に出資を行う場合などの際には、持分割合+継続保有要件を事前に検討し、税メリットが取れるかどうか検討いただくのがよいかと思います。